����

�������в���(d��ng)�Ӵ�֮�H�������`�s���p��ڡ��٬F(xi��n)���������Ј�(ch��ng)��(du��)�����L(f��ng)�U(xi��n)�ē�(d��n)�n�������ء�

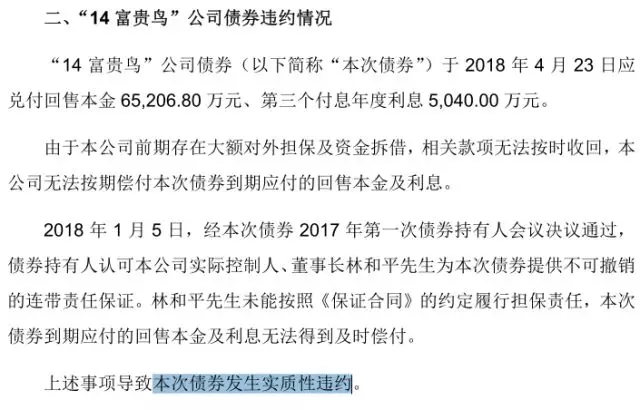

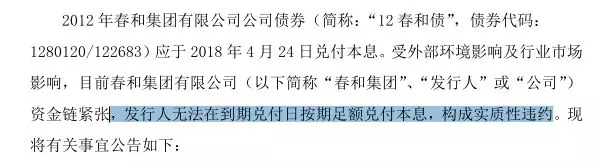

����4��24������������F�B(ni��o)�ɷ�����˾����(ji��n)�Q�����F�B(ni��o)�������ȡ����ס�����˾�l(f��)��Ҏ(gu��)ģ8�|Ԫ�Ă�ȯ��14���F�B(ni��o)���l(f��)����(sh��)�|(zh��)���`�s�������

�������`�s��˾�C(j��)�����ͼ��F(tu��n)�ɷ�����˾����(ji��n)�Q�����ͼ��F(tu��n)��������(l��i)����ڶ���(g��)���ס�����l(f��)��Ҏ(gu��)ģ5.4�|Ԫ�Ă�ȯ��12���͂���Ҳ��(g��u)�Ɍ�(sh��)�|(zh��)���`�s����

�����˴�ȯ�`�s�¼����������l(shu��)�ȵ����ף��`�s���m(x��)ԓ���̎�����δ��(l��i)��(hu��)����(hu��)�и���ġ��ס�������Ͷ�Y����ԓ��α�������������Ї�(gu��)�Cȯ��(b��o)��ID��xhszzb��ӛ�ߎ���һ̽�����������

�����ЙC(j��)��(g��u)��������

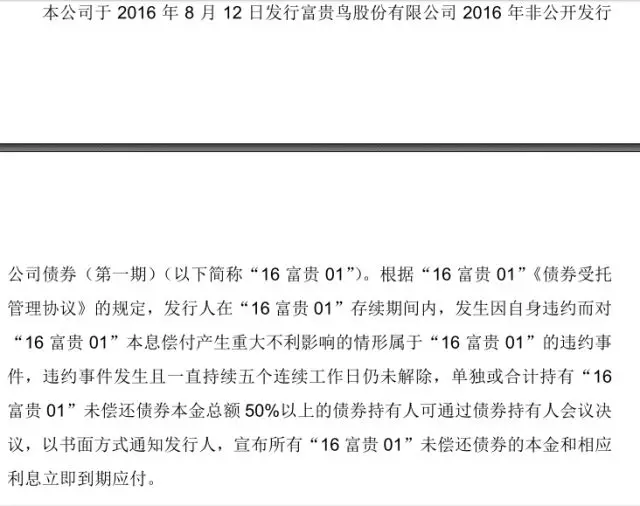

�������ڴ�ǰ��12���͂������������15����CP001�����Ⱥ��`�s�����Ј�(ch��ng)��(du��)���ͼ��F(tu��n)�ٴ��`�s����(y��ng)������������F�B(ni��o)�@���`�s������ס����F(xi��n)����������l(f��)�Ј�(ch��ng)�߶��P(gu��n)ע���������ǰ��14���F�B(ni��o)�������F(xi��n)�r(ji��)������ʎ�����Ҵ˴Ρ�14���F�B(ni��o)���`�s�����|�l(f��)��16���F01����ǰ���������

����

����

������(j��)�н�˾���ݣ����F�B(ni��o)��Ʊ����14���F�B(ni��o)����2016��9��1����ͣ���������ͣ�����g�l(f��)���˻����携��������u(p��ng)��(j��)һ·���{(di��o)���������ȯ���������H�ؼ��жȱ���(d��ng)����(bi��o)����Ҏ(gu��)������ʹ��Ӌ(j��)�ɱ��p�ֵ�����Ӱ����2018��3��1�Տ�(f��)�Ʈ�(d��ng)�Ճ�r(ji��)����´�86.3Ԫ��17.5Ԫ������6���M(j��n)һ���������8.56Ԫ��������µ���(d��o)��ȯ����۔ࣻ3��7���_(k��i)ʼ�I(m��i)�P(p��n)���F(xi��n)�����ϓP(y��ng)��3��13�շ�(w��n)����22-23Ԫ������������D(zhu��n)���r(ji��)���ϝq�����c���֙C(j��)��(g��u)��λ���벩ȡ�䃶�����ܼ����������P(gu��n)����������^(gu��)�Ј�(ch��ng)��(du��)�䃔�������ē�(d��n)�n��δ����������3��22�Տ�(f��)�ִ����13Ԫ�������ȯ�ٴ�ͣ������

����

����

�����˴Ρ�14���F�B(ni��o)�����ۃ����`�s�䌍(sh��)�����������������ڹ�˾�����携�������������Ӵ�����������14���F�B(ni��o)���l(f��)����(sh��)�|(zh��)�`�s֮ǰ�u(p��ng)��(j��)�������B�m(x��)���{(di��o)���H�ڽ������u(p��ng)��(j��)�C(j��)��(g��u)�|�����\(ch��ng)�����B����������

����

������߀���ЙC(j��)��(g��u)�������ס�Wind��(sh��)��(j��)�@ʾ�����������2018��һ����(b��o)��������������ڻ����������˾�Ļ��𡪡��������S�����Գ��С�14���F�B(ni��o)����������(sh��)��(j��)������2017���(b��o)���������ԓ������С�14���F�B(ni��o)����ֵ�s1407. 6�f(w��n)Ԫ��ռ�����Y�a(ch��n)����47.2%��������2018��һ���ȣ�ԓ������С�14���F�B(ni��o)������ֵ�ѽ���194.4�f(w��n)Ԫ�����ռ�����Y�a(ch��n)����12.85%���

����

����

����ֵ��ע���������������F�B(ni��o)Ŀǰ����һֻ˽ļ��˾����16���F01�����m(x��)���������Ρ�14���F�B(ni��o)���`�s߀�����|�l(f��)��16���F01����ǰ���ڣ�����14���F�B(ni��o)���͡�16���F01���l(f��)��Ҏ(gu��)ģ��Ӌ(j��)21�|Ԫ������

����

����

�����`�s���m(x��)��ô̎��

�������ͼ��F(tu��n)���F�B(ni��o)�`�s���ǂ�(g��)������(sh��)�����������2014�곬�Ղ����Ƅ����ԁ�(l��i)��������ں��^��(j��ng)��(j��)�������Љ����^��ı����£������`�s�¼��l�l(f��)����

������(j��)�|���Cȯ�y(t��ng)Ӌ(j��)���������2018��3�µ�����҇�(gu��)����64ֻ��ļ���`�s����漰29��(g��)�l(f��)�����w���Пo(w��)��Ͷ���w�����İl(f��)���˵Ĺ�˾���ԁ�(l��i)�����������`�s��29�Ұl(f��)�����У�����17�����������3�ҵط���(gu��)�������4������

����

������ô����@Щ��ȯ�`�s���̎�÷�ʽ�����ӵģ�

�����|���Cȯ��

����ָ��������҇�(gu��)�F(xi��n)�еķ��əC(j��)�������������ȯ�`�s�����������(qu��n)����Ҫ����ͨ�^(gu��)���N;������

������һ�������c����(w��)���M(j��n)�Ѕf(xi��)�̣��_(d��)�ɂ���(w��)�ؽM��������

�����ڶ��������˾���ȝ�(j��)�������`�s���V�A������Ʈa(ch��n)�V�A������������㣩�������

��������������(du��)���Г�(d��n)�������Ѻ�����ŵĂ�ȯ�����������(qu��n)��߀�������(d��n)��������̎�õ�Ѻ���̎�Ãr(ji��)�(y��u)���܃��������

�������ć�(gu��)��(n��i)�F(xi��n)�еĂ�ȯ�`�s������(l��i)����������(gu��)��(n��i)��ȯ�`�s�ւ���(qu��n)�˕�(hu��)�x�����(w��)�ؽM����`�s���V�A���Ʈa(ch��n)�����ȷ�ʽ���������߀δ���F(xi��n)�M(j��n)���Ʈa(ch��n)����İ�������҂���(w��)�ؽM�Ļ��������@�����`�s���V�A���Ʈa(ch��n)�������������(j��)�|���Cȯ�y(t��ng)Ӌ(j��)�����Ŀǰ����҇�(gu��)ȫ����ļ�`�s��ȯ��ƽ����Ϣ��Ӌ(j��)�����ʞ�48.8%��ƽ���`�s������Ӌ(j��)�����ʞ�27%�����

����

�����|���Cȯ��

��������2018��3�µ�����������64ֻ��ļ���l(f��)��70���`�s��

����1���`�s����K�x�����(w��)�ؽM�Ĺ���12ֻ����������ȫ�����յ���6ֻ������ֻ��յ���1ֻ��ȫ��δ���յ���5ֻ�����`�s���ֻ�����ƽ����53.17%�����Ϣ������ƽ����53.63%��

����2���`�s����K�x�����V�A�Ă�ȯ��20ֻ����������2ֻ���ֻ��գ��H������Ϣ�������18ֻȫ��δ�����������`�s���ֻ�����ƽ����0.53%�������Ϣ������ƽ����28.59%�����

����3���`�s����K�x���Ʈa(ch��n)�����Ă�ȯ��18ֻ���������ЃH��1ֻȫ�����գ�11���Ղ����������17ֻȫ��δ���գ��`�s���ֻ�����ƽ����5.56%��������Ϣ������ƽ����42.14%��

�������w��(l��i)�����ͨ�^(gu��)����(w��)�ؽM��(sh��)�F(xi��n)���յĂ�ȯ����12�������12�и�01���ӓ�(d��n)��������12���ؼ�MTN1������(w��)�D(zhu��n)�ƣ����10��䓂�������(w��)���ڣ���16��ԴSCP001�����12���и�MTN1���ӓ�(d��n)���ȣ������������������1��-11��(g��)��֮�g������ƽ����3.4��(g��)�¡�

�������^(gu��)��(du��)���F�B(ni��o)�����������н�˾�c(di��n)�u(p��ng)�Q�����F�B(ni��o)��ȯ���F(xi��n)�����`�s��������������ИI(y��)�������Ќ�(d��o)��ӯ����������������c�������c�P(gu��n)(li��n)���Y������(l��i)ռ?j��)����`Ҏ(gu��)��(d��n)��������ؔ(c��i)��(w��)��(b��o)������Ϣ��¶�|(zh��)�������������(n��i)�ع�����©���Ȇ�(w��n)�}���P(gu��n)������m(x��)���������(y��ng)�տ�o(w��)���ջ���������˾�����^���Y���ւ��L(f��ng)�U(xi��n)������(w��)�`�s������ʲ���(l��)�^�������

�����������

�����������L(f��ng)�U(xi��n)�ĽǶȿ���2017���ԁ�(l��i)��ȯ�Ј�(ch��ng)һֱ��������(du��)ƽ�o�Ġ�B(t��i)�������l(f��)����ȯ�`�s�İl(f��)�����w���顰����ס���������ס��^�����չ�����У���(hu��)����(hu��)�и���ġ��ס������������Ͷ�Y����ԓ��α�������������

������(du��)���Ј�(ch��ng)��ʿ�ձ��J(r��n)��������2018���ԁ�(l��i)�Ї�(gu��)��(j��ng)��(j��)�_(k��i)����ã����(xi��ng)ָ��(bi��o)�@ʾ�Ї�(gu��)��(j��ng)��(j��)�����^��(qi��ng)�g������S�����û�����ĸ��ƣ�Ŀǰ�Ј�(ch��ng)���w�����L(f��ng)�U(xi��n)�ɿ�������ҲҪ���J(r��n)��������^��(j��ng)��(j��)����һ�����Љ������һЩ�������^��ĵ͵ȼ�(j��)��ȯ���п��ܰl(f��)���`�s�L(f��ng)�U(xi��n)�����䲻�ټ����`�s���w�����`�s�Ŀ��������������w���ԣ��A(y��)Ӌ(j��)�ߵ͵ȼ�(j��)֮�g�������L(f��ng)�U(xi��n)�ֻ��M(j��n)һ���ӄ�������(du��)Ͷ�Y�߶��������ԑ�(y��ng)��(ji��n)�ַ������Ԟ��������Ҏ(gu��)���Y�|(zh��)�^��͵ȼ�(j��)��һЩ��ȯ����

����չ��2018�������Ј�(ch��ng)�����(gu��)���Cȯ��ʾ�����c(di��n)���L(f��ng)�U(xi��n)��

����1�����������(w��)���е����L(f��ng)�U(xi��n)������2018�����������Â����ڿ�����3.85�f(w��n)�|Ԫ��������M(j��n)�������Ҏ(gu��)ģ�s��1.2�f(w��n)�|Ԫ����ͬ�r(sh��)AA��(j��)���Â�ռ���_(d��)23.4%�������Ҏ(gu��)ģ����I(y��)�Y�|(zh��)��ʹ�`�s�L(f��ng)�U(xi��n)�Ӵ����

����2�������L(f��ng)�U(xi��n)�����2018����۵����Â�Ҏ(gu��)ģ��1.2�f(w��n)�|Ԫ������е��u(p��ng)��(j��)��ȯ��Ͷ�Y�߳��ڌ�(du��)���ڰl(f��)�����`�s�L(f��ng)�U(xi��n)]�x���Ҏ(gu��)�������۵�Ԓ�������t�����������������L(f��ng)�U(xi��n)�����������

����3��������l���`�s�L(f��ng)�U(xi��n)��2017���ԁ�(l��i)����Ă�ȯļ���f(shu��)����(sh��)�_(k��i)ʼ���O(sh��)�����`�s������ȼs���Լ����ƙ�(qu��n)׃��������Ͷ�Y�߱��o(h��)�l���l���(hu��)�Ŵ�l(f��)���˂���(w��)�L(f��ng)�U(xi��n)��������ʹ���Ј�(ch��ng)�L(f��ng)�U(xi��n)(li��n)��(d��ng)Ч��(y��ng)����(qi��ng)���U(ku��)�������L(f��ng)�U(xi��n)�Ă�ȾЧ��(y��ng)�������

����4���������t������ʧ��2014�꽻�������t����ጷ�ʹ�ù�˾������ʽ�U(ku��)��������ͬ�r(sh��)�S����������(du��)ABS���ߵķ��_(k��i)��ABS�l(f��)��Ҏ(gu��)ģҲѸ��������������S��2018�깫˾����ABS�Ĵ������ڣ�������˽ļ����ABSδ��(l��i)�����Љ�����������L(f��ng)�U(xi��n)���ӄ��������

������(du��)����α�����������н�˾�o�����c(di��n)��ʾ��

����1�������(du��)�����÷�������F(xi��n)������ӯ��������Ҫ�������(d��ng)����(l��i)���������(y��ng)�տ�^��(du��)Ҏ(gu��)ģ�^���(d��ng)���@�r(sh��)�����������Ͷ�Y�����c(di��n)�P(gu��n)ע��

����2�����ʹ��؛���Y����(du��)���ڂ���(w��)���w������������(d��ng)�Ծ���һ������������������e�P(gu��n)ע؛���Y��������(du��)���(d��n)�����[�Ԃ���(w��)���������߀Ҫ�Y(ji��)�Ϲ�˾�����F(xi��n)�����a(ch��n)���������ⲿ���Y�����ďV���ԁ�(l��i)���w�Д����

����3�������ؔ(c��i)��(w��)��(b��o)���|(zh��)����ؔ(c��i)��(w��)������Ч�Ժ͜�(zh��n)�_�Ե���Ҫ���C������Ӌ(j��)��(w��)���ķ��������Q������ؔ(c��i)��(w��)�|(zh��)�����������������Y�|(zh��)��������Ҫ��̖(h��o)���

����4���������b�ИI(y��)����l(f��)���˼��������������(l��i)�ИI(y��)����Ȳ��ѣ��e�ǽ�����Y�|(zh��)�������R����(y��n)���������Y�h(hu��n)��������P(gu��n)ע�Y�|(zh��)�^����I(y��)�����D(zhu��n)������