��������Դ������̖ �������^��ȯ�о�

�������s�^�ȣ���O�ط��������������������خa(ch��n)���s������[�n

����ժҪ��

���������������ҽ����Ī�^�ڷ��r�������ȥ����_ʼ��������һ��Ԓ�}����������ȥ�ܗU���@����֮�g�к�(li��n)ϵ�������(d��ng)ǰ���خa(ch��n)���������ژI(y��)���w���͌���(j��ng)��Ӱ푾����ж�����������N����Щ�L(f��ng)�U�������δ��������������

�������ژI(y��)�^�������������^ȥ��ʮ������f���҇����ژI(y��)�w�ٰl(f��)չ�ĕr������������Ľ������ƽ�����ف��������˽ļ����Ҏ(gu��)ģ�껯���ٸ��_130%�������ӹ�˾����123%����������˾����74%��ȯ���Y��51%�����������50%���������������˾��ļ����45%�����������23%�����U20%�����������Ҳ���h����GDP���ٺ�M2������������ĺ��^�Ƕȿ����҇����ژI(y��)����ֵռGDP���؏�05��r����5%�����������16����������@һ�����_����8.4%����������������ձ��@һ��ֵ�Ěvʷ��λ�քe��7.7%��8.5%�������^�Ƕȁ�����������҇������ИI(y��)�����й�˾����ռȫ�����й�˾�����������_��57%��������������y���ڙC��(g��u)����ռ���ڿ���������

�������خa(ch��n)��Û��������������l(f��)չ�A�κͽy(t��ng)Ӌ�ڏ�������҇����خa(ch��n)����ֵռGDP��ֱ�ӱ��ز���������H��7%���������������ռ�ȶ���10%������������08���ԁ����҇����خa(ch��n)����ֵռGDP������Ӌ������2���ٷ��c�������֮���������ҷ�����(w��n)���н�������������]���g��Ч��(y��ng)�����خa(ch��n)����(j��ng)��Ӱ�Ҫ��ö�����������(j��)�҂��Ĝy�㣬�҇�1/3�Ľ�(j��ng)���c���خa(ch��n)���P(gu��n)������2016��6.7%��GDP���L����2.4���ٷ��c���ɏV�x���خa(ch��n)�ИI(y��)���������������GDP���Lؕ�I�ʸ��_36%��������2015��ؕ�I�ʃH��25%����

�����خa(ch��n)�ͽ��ڱP���e��(ji��)������������҇����ژI(y��)�ͷ��خa(ch��n)�ǽ���һ��ģ���ͬ����(d��o)����(j��ng)���߄���������������ÿ1��λ�V�x���خa(ch��n)GDP�������ӽӽ�0.2��λ�Ľ��ژI(y��)GDP�����ӷ��ȃH���ڲɵV�I(y��)�����Σ����خa(ch��n)���P(gu��n)�ИI(y��)�J��ռȫ���J������_��34%����l(f��)�е����Â�����ռ�ǽ������Â������Ľ�50%����������Ӱ���y�С��wϵ�У��خa(ch��n)���P(gu��n)�ИI(y��)�����YҲ�ܶ���������2016���������Cȯ��˾�����Y��Ӌ�����_14.7�f�|�����������ӹ�˾�����a(ch��n)ƷҎ(gu��)ģ�_��10.5�f�|�����еĺܴ��c���خa(ch��n)�ǘ�(bi��o)���Y���P(gu��n)����

�������s�������L(f��ng)�U�������ĸ�����(j��ng)���l(f��)չ��(j��ng)���������ں͵خa(ch��n)��ͬ���s�ı��������N����Σ�C��������ձ�����������������o80������خa(ch��n)�ᡱ�B�ӽ������ɻ������������Y�����뷿�خa(ch��n)�Ј������ձ����ژI(y��)����ֵռGDP�ı��؏�1980���3.3%����������1989���5.4%�����������K�����Շ����خa(ch��n)��ĭ�Ɯ��������ձ�������ͣ����20�������������80����ă��JΣ�C��Ҳ�ǽ������ɻ��͵خa(ch��n)��ĭ��Û�ĽY(ji��)��������L(f��ng)�������^����������IJ��Ӯa(ch��n)�J��ռ�ȏ�5.9%����������23%����������KҲ��Σ�C�Ո�����ܶ���C��(g��u)���]��

�������A��M�w��̎��������c�������ձ�����r����������(d��ng)ǰ�Ї����ژI(y��)����ֵռ���ѽ�(j��ng)�h�h���^�����vʷ���ˮƽ���Ķ������ف��������Ї����������خa(ch��n)�U���M��Ҳ����������Σ�Cǰ��ˮƽ������ȥ���ļ����ԁ�������خa(ch��n)�{(di��o)�������վo���خa(ch��n)�N�����ُĸ��c�r��56%���½�������10%��������خa(ch��n)�N������Ҫ�I(l��ng)��Ͷ�Y��6�������ң����Բ��ܷ��r�{(di��o)���c���������δ���خa(ch��n)Ͷ�Y���ٴ���ʕ��½��������(j��ng)�����Љ��������@������������ȥ�ܗU�����ĸ��N�����Ие�̧���������ݱؕ����ٷ��خa(ch��n)�Ј��{(di��o)���ͽ�(j��ng)�����С����ځ�����������(w��n)���L�����^С��ȥ�ܗU�������L(f��ng)�U�������A(y��)Ӌ�������ɡ����S����(j��ng)�����Љ������w�F(xi��n)���δ�����߿����������y�x���Lʹ߀�Ƕ�ʹ����҂���Ŀ�Դ���

�������ģ�

���������������ҽ����Ī�^�ڷ��r���������ȥ����_ʼ��������һ��Ԓ�}������ȥ�ܗU����@����֮�g�к�(li��n)ϵ�����خa(ch��n)������ژI(y��)���w���͌���(j��ng)��Ӱ푾����ж�����N����Щ�L(f��ng)�U������δ��������ߣ��҂�������ͨ�^��(sh��)��(j��)��һЩ�������������

����1���������ژI(y��)�^������

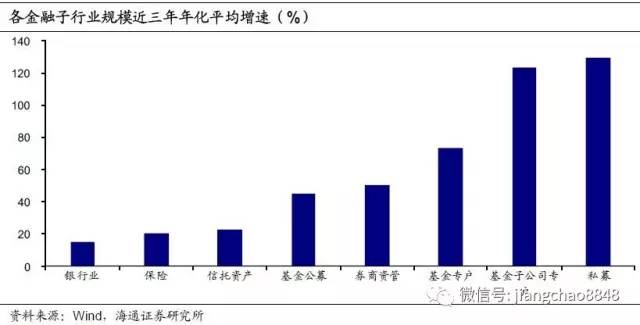

�����^ȥ��ʮ������f���҇����ژI(y��)�w�ٰl(f��)չ�ĕr�ڣ��҂�������һ�M��(sh��)�����2007��r�҇��y�ИI(y��)�Y�a(ch��n)��Ҏ(gu��)ģֻ��54�f�|�������������һ����ĩ�t�_��236�f�|�����L��3.4�������ͬ�r��GDP��������1���ࡣ���U��˾�Ŀ��Y�a(ch��n)Ҏ(gu��)ģ��07��IJ���3�f�|���ӵ���(d��ng)ǰ��16�f�|�������������С�ȯ������������ĔU������Ѹ�٣����ИI(y��)�Y�a(ch��n)��2010��IJ���3�f�|���ӵ�ȥ���20�f�|����Cȯ��˾�Ŀ��Y�a(ch��n)�mȻ����6�f�|�������Y��Ҏ(gu��)ģ�s��11��r�IJ���3000�|���ӵ�ȥ���17.8�f�|�����ļ����Ҏ(gu��)ģ��10���2.5�f�|���ӵ�9�f�|�������L������Ҫ���Ԍ����I(y��)��(w��)����12��r����1�f�|�������(d��ng)ǰ����6�f�|�������������ӹ�˾�����I(y��)��(w��)�����(n��i)�ğo�����������(d��ng)ǰҎ(gu��)ģҲ��10�f�|��������

��������Ľ������ƽ�����ف������˽ļ����Ҏ(gu��)ģ�껯���ٸ��_130%����������ӹ�˾����123%�������˾����74%����ȯ���Y��51%��������50%�������������˾��ļҎ(gu��)ģ����45%������ИI(y��)23%�����U20%��������Ҳ���h�h����GDP���ٺ�M2������������M���y�ИI(y��)�������껯�Y�a(ch��n)���كH15%��������������ӹ�˾������������������ȯ���Y��Ҏ(gu��)ģ�ĸ����L�ܴ�̶����dzн����c�y�ИI(y��)���P(gu��n)�ĘI(y��)��(w��)������ӳ��߀���y�ИI(y��)�ĸ����L�������

������ô���ژI(y��)Ŀǰ���w�������ж���������������҂������ĺ�����^�ɂ��Ƕȁ��Qҕһ�´���Ҏ(gu��)ģ��

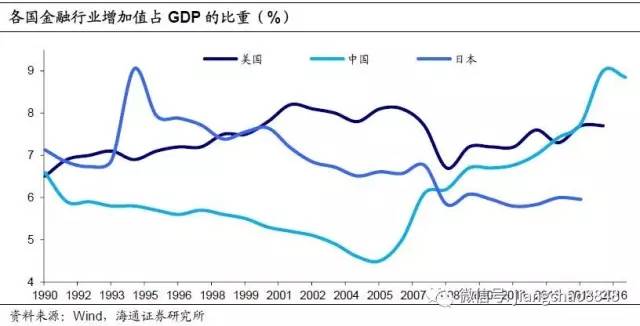

�����ĺ��^�Ƕȁ����������҇����ژI(y��)����ֵռGDP�ı����ѽ�(j��ng)���^�l(f��)�_���ҵ�ˮƽ���҇������ИI(y��)����ֵռGDP�ı�����05��r����5%������������16��ף��@һ�����_����8.4%�������������ձ��@һ��ֵ�Ěvʷ��λ�քe��7.7%��8.5%�������Ҳ�����f�҇����ژI(y��)�ڽ�(j��ng)���еı����ѽ�(j��ng)�ӽ����������^�l(f��)�_���ҵĚvʷ���ˮƽ������ǰl(f��)�_���ҵĽ��ڙC��(g��u)����(w��)����ȫ��͑������҇��Ľ��ڙC��(g��u)��Ҫ����(w��)�ڱ����Ј��������֮���������҇����ژI(y��)Ҏ(gu��)ģ�ѽ�(j��ng)�^������

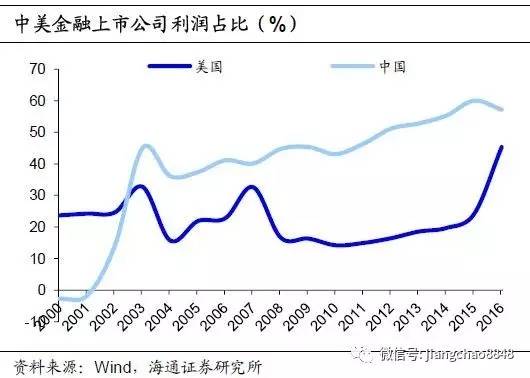

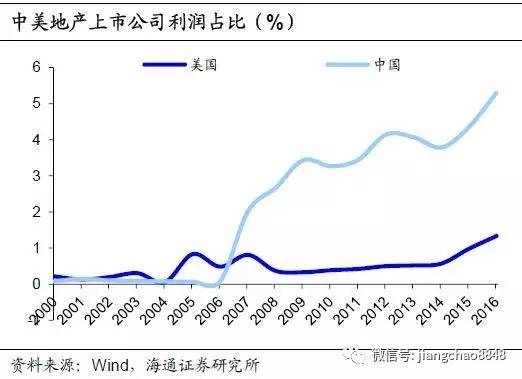

�������^�Ƕȁ�����������҇����й�˾һ�����ϵ����������ڽ��ژI(y��)�����Ŀǰ�҇������ИI(y��)�����й�˾����ռȫ�����й�˾�������ı����_��57%�����ڽ��ڸ��l(f��)�_�������@һ����Ҳ�H��45%�������֙C��(g��u)�������H�H�y�ИI(y��)���й�˾������ռ�Ⱦ��_����46%������@��Ҫ������҇��������y�О�����(d��o)���g�����Y�wϵ���

����ֵ���P(gu��n)ע���ǣ���������y���ڙC��(g��u)������ռ��Ҳ�ڿ���������������҇����y���н��ڹ�˾������ռ�ȏ�2012���4.7%����������Ŀǰ��11.2%����ӽ������@һ�����ăɱ������y���й�˾�������ѽ�(j��ng)���^��������������I(y��)����Դ�Ȃ��y(t��ng)����I(y��)��������y���ڙC��(g��u)��������������������һ���c2015��Ҵ���ȯ���������P(gu��n)����������Ƿ��y�C��(g��u)������ijн��y�����P(gu��n)�ĘI(y��)��(w��)�зֵ�һ�����������������Կ��ٔU�������ǽ��ڱO(ji��n)�ܷ��ɺͽ��ڄ�(chu��ng)�»��S�ĽY(ji��)����

����2��������خa(ch��n)��Û������

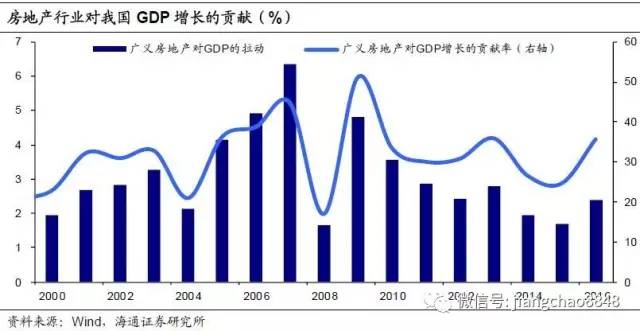

�������l(f��)չ�A�κͽy(t��ng)Ӌ�ڏ��IJ����c����������������҇����خa(ch��n)����ֵռGDP��ֱ�ӱ��ز�������������خa(ch��n)�ИI(y��)�����_�l(f��)��(j��ng)�I�����I(y��)�����������(j��ng)�o�c�����;�������ס���Ă��������Ŀǰ�҇��ķ��خa(ch��n)�ИI(y��)��Ҫ�漰�_�l(f��)��(j��ng)�I������������ڰl(f��)�_���ҵij����Ј��ϣ���I(y��)���������(j��ng)�o�c������ռ��Ҳ�^�����ͬ�r���҇��ڷ������U����Ľy(t��ng)Ӌ����ȱ�������������ס���ǰ���ԭֵ�����f�~Ӌ��a(ch��n)��������һ�������������������ձ����خa(ch��n)�ИI(y��)����ֵռ�ȶ���10%����������҇��t����7%��

�����M�����wռ�ȵ�����������Ӌ������������08���ԁ��������҇����خa(ch��n)�ИI(y��)����ֵռGDP�ı�����Ӌ������2���ٷ��c�����֮���������ҷ�����(w��n)���н����������⣬�҇����з��خa(ch��n)��˾���������~ռȫ�����й�˾�����ı����_����5.3%������������@һ�����H��1.3%��

����������]���g��Ч��(y��ng)����������خa(ch��n)���҇���(j��ng)����Ӱ�Ҫ��ö��������҂��������a(ch��n)�I(y��)�еķ��خa(ch��n)�͵ڶ��a(ch��n)�I(y��)�еĽ����I(y��)���x��V�x�ķ��خa(ch��n)�ИI(y��)����GDP��ֱ��ռ���_��13%���ͨ�^2012���Ͷ��a(ch��n)��������Ӌ��õ�������V�x���خa(ch��n)�ИI(y��)��GDPÿ����1��λ�������������ИI(y��)��GDP����1.6��λ��������(j��)��Ӌ���Ԓ���҇�1/3�Ľ�(j��ng)���c���خa(ch��n)���P(gu��n)�����������(j��)�҂��Ĝy���������2016��6.7%��GDP���L����2.4���ٷ��c���ɏV�x���خa(ch��n)�ИI(y��)���������������GDP���L��ؕ�I�ʸ��_36%����2015��ؕ�I�ʃH��25%���������f2016���GDP���L���خa(ch��n)�ͻ��������䏈�������

����3��������خa(ch��n)�ͽ��ڱP���e��(ji��)

�������ڰl(f��)չ���������Ҏ(gu��)ģ����������خa(ch��n)Ҳ���L�w�죬�w��������������@�ɷN�F(xi��n)��֮�g��(li��n)ϵ������������������҇����ژI(y��)�I(y��)��(w��)�����L�ā�Դ�ܴ�̶����Ǟ鷿�خa(ch��n)�a(ch��n)�I(y��)��ṩ���Y�ȷ���(w��)������������خa(ch��n)�Լ��������ИI(y��)��Ѹ�ٰl(f��)չҲ�����ˌ����ژI(y��)��������������ں͵خa(ch��n)����һ������������(d��o)����(j��ng)�������w�߄����

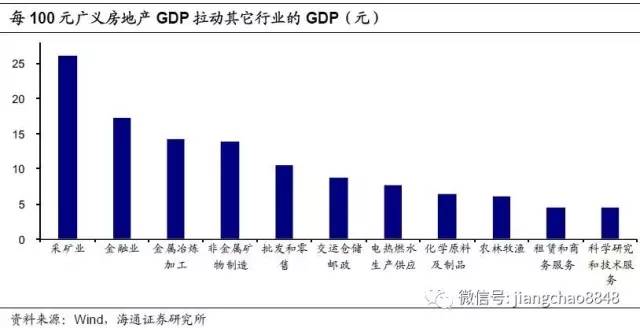

���������������ÿ1��λ�ďV�x���خa(ch��n)GDP�������ӽӽ�0.2��λ�Ľ��ژI(y��)GDP�������҂�ͬ�Ӳ���Ͷ��a(ch��n)����y��V�x���خa(ch��n)����(j��ng)���Ď�������������Y(ji��)���@ʾ�V�x���خa(ch��n)GDPÿ����100Ԫ��������������ӲɵV�I(y��)GDP 26Ԫ�������ژI(y��)17Ԫ��������ұ���ӹ��ͷǽ��ٵV�����14Ԫ����������l(f��)����10Ԫ��������Խ��ژI(y��)�c���خa(ch��n)�ľo�̶ܳȃH���ڲɵV�I(y��)��

�������������J��͂�ȯ�l(f��)����r��������������خa(ch��n)�ͽ��ژI(y��)�P(gu��n)ϵҲ�dz��o�ܡ����˷��خa(ch��n)���������I(y��)�����������ُ�����J������������҂������ژI(y��)���ɵV�I(y��)����������ұ���ӹ����ǽ��ٵV������c�خa(ch��n)�߶����P(gu��n)�ИI(y��)���J��ҲӋ���ڃ�(n��i)��Ԓ���ռ�Ȍ��_��34%�����Â��l(f��)�з�����������ں͵خa(ch��n)���P(gu��n)�ИI(y��)ռ�����Â������ı��ظ��_69%������������ڂ��Ժ�������خa(ch��n)���P(gu��n)�ИI(y��)�l(f��)�е����Â�����ռ�ǽ������Â������ı���Ҳ�н�50%��������Ҋ�������wϵ�����Y������Ҫ����(w��)�ڷ��خa(ch��n)�ИI(y��)������

���������Ӱ���y�����wϵ���������خa(ch��n)���P(gu��n)�ИI(y��)�����YҲ�ܶࡣ�����ИI(y��)����r������������Y���������뷿�خa(ch��n)����������I(y��)������ɵV�I(y��)���Y��ռ�����ǽ����ИI(y��)�Ľ�30%������2016��ף��Cȯ��˾�����Y��Ӌ�����_14.7�f�|��������ӹ�˾�����a(ch��n)ƷҎ(gu��)ģ�_��10.5�f�|�����еĽ^�����(sh��)��Ͷ���˷ǘ�(bi��o)���Y���������ط����Yƽ�_�����خa(ch��n)���P(gu��n)�ИI(y��)�ǫ@ȡ�ǘ�(bi��o)���Y�������������

����4���������s�������L(f��ng)�U

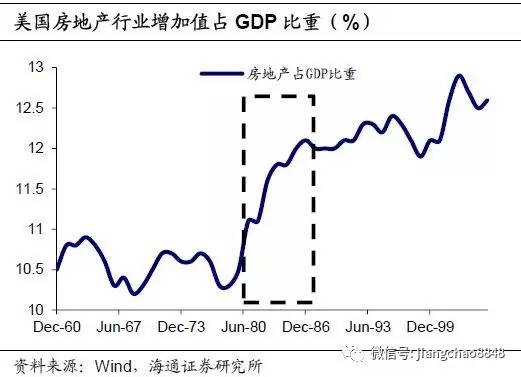

�����ĸ�����(j��ng)���l(f��)չ��(j��ng)����������ں͵خa(ch��n)��ͬ���s�ı��������N����Σ�C�����ձ���������1985��V�u�f(xi��)�h��ӆ�Ժ������Ԫ�M�������ֵͨ�����ձ����Ќ��Ќ��ɵ�؛�������Լ�������X���������(d��o)�´���Ͷ�C�Y��ӿ���ձ����кͷ��У����r�����L���Mһ���̼�����ӸܗU�M�з��خa(ch��n)Ͷ�Y�����������ˡ��خa(ch��n)�ᡱ����һ����������S�������Ј��������M��������ձ����ڙC��(g��u)���ٔU��Ҏ(gu��)ģ�������y���L(f��ng)�Uƫ���@�������������ڟᡱҲѸ�ٳ�����������Y�����뷿�خa(ch��n)�Ј���80��������Ӯa(ch��n)�͂��˵��J��ռ�ȃH��6.5%��11.2%�������1990�귿�خa(ch��n)��ĭ�Ɯ�ǰϦ���Ӯa(ch��n)�͂����J��ռ���_��11.4%��15.9%���c��ͬ�r��������ձ����ژI(y��)����ֵռGDP�ı��؏�1980���3.3%����������1989���5.4%���

����Ͷ�C�į�������Ļ��һ�졣�挦���m(x��)���L���Y�a(ch��n)��ĭ����ձ����Џ�1989���_ʼ�B�m(x��)��Ϣ���������ʏ�2.5%���{(di��o)��6.0%������ͬ�r���ձ����ʡ�l(f��)�����P(gu��n)�ڿ����������P(gu��n)���Y��Ҏ(gu��)�����������ؽ����M�п���������������Ķ�����������خa(ch��n)���Y��Դ�^����ձ����ߴ��Ƶخa(ch��n)��ĭ��(d��o)�·��r����ʽ�µ���ͬ�r�Է��خa(ch��n)�����Ѻ�M�����Y��ӵ���I(y��)�͂��˳��F(xi��n)�Y���ւ�����r������y�в����J��l(f��)ʽ���L������ձ����������ͣ����20���������

�����ٿ�һ������80����ă��JΣ�C����������ɻ��͵خa(ch��n)��ĭ��ÛҲ�����С������o80����������������Ј��������M��(d��o)���y��ؓ���ɱ�̧����������ˑ�(y��ng)�����C��(g��u)�e�ǃ��J�C��(g��u)�Ľ�(j��ng)�I����������������ˌ����C��(g��u)�ıO(ji��n)�����������������C��(g��u)���ٔU�������ڲ��T���Y�a(ch��n)�U�������_���vʷ�Oֵ��16.5%���������У��L(f��ng)������������С�ͽ��ڙC��(g��u)���@���˸��������֧����������U������������

�����������C��(g��u)���Y�a(ch��n)�U���خa(ch��n)�Aб���1981�����������ĸ�خa(ch��n)�r������ϝq�������������YԴ�خa(ch��n)�Ј��Aб���������C��(g��u)�IJ��Ӯa(ch��n)�J��ռ�ȳ��m(x��)�������e���Y�a(ch��n)�U������������������Ӯa(ch��n)�J��ռ�ȏ�1981���5.9%����������1988���23%���ܵ����ߴ̼����Y��������p��Ӱ��������������خa(ch��n)�r��ָ��(sh��)ͬ�ȏ�1.5%����������7.2%��������خa(ch��n)�ИI(y��)����ֵռGDP�ı��؏�1980���11.1%������Σ�C���l(f��)ǰϦ��12.1%��

�������ߴ̼������ķ��خa(ch��n)�ͽ��ڷ��s���y�Գ־��������1986������ȡ���ˌ��خa(ch��n)Ͷ�Y�Ķ��Ճ�(y��u)������������ǰ�ڵķ��خa(ch��n)Ͷ�Y�^�ᣬ�̘I(y��)�خa(ch��n)��������������������ͻȻ�D(zhu��n)��?q��)��·��r�������m(x��)�sխ�����خa(ch��n)�J����Ƿ���������������`�s���F(xi��n)��K��(d��o)�����������JΣ�C�İl(f��)������ܶ���C��(g��u)���]����

����5��������A��M�w��̎�������

�����c�������ձ���(d��ng)�r����r������������Ї��خa(ch��n)�ͽ����ИI(y��)���y�ֲ��M�����ڶ̕r�g��(n��i)�T���˷��s�����һ���������������Ј�������(d��o)�Ľ������ɻ��Ƅӽ��ژI(y��)���ٔU���������������С�y������ͬ�I(y��)��������ؔ?sh��)ȹ��ߌ��F(xi��n)Ҏ(gu��)ģ���L����ͬ�r���ژI(y��)�L(f��ng)�Uƫ�ô������������Y����������خa(ch��n)�Ј�������һ��������������������I(y��)�ӸܗUͶ�Y���خa(ch��n)����(d��o)�·��r���ڃ�(n��i)Ѹ���j�������خa(ch��n)���P(gu��n)�ИI(y��)Ҏ(gu��)ģ��Û��������(d��ng)ǰ�Ї����ژI(y��)����ֵռ���ѽ�(j��ng)�h�h���^�����vʷ���ˮƽ���Ķ������ف����������Ї����ڡ��خa(ch��n)�U���M��Ҳ�������������Σ�Cǰ��ˮƽ�����

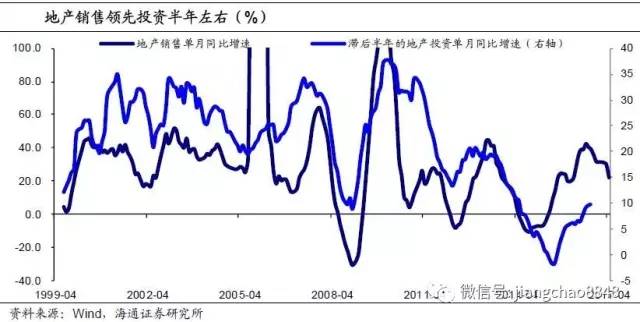

�������r��λ���O(ji��n)��څ�������خa(ch��n)�ͽ��ژI(y��)�{(di��o)�����������ȥ���ļ����ԁ������خa(ch��n)�{(di��o)�����߲����վo���������µخa(ch��n)�N�����ُĸ��c�r��56%���½�������4�·ݵIJ���10%�������������(j��)�҂��Ĝy�㣬���خa(ch��n)�N������Ҫ�I(l��ng)��Ͷ�Y��6�����������������Բ��ܷ��r�{(di��o)���c��δ���خa(ch��n)Ͷ�Y���ٴ���ʕ��½����������]���خa(ch��n)�ڽ�(j��ng)���еę�(qu��n)��֮��(j��ng)�����Љ��������@������ڽ����I(l��ng)������������к������O(ji��n)�ܲ��T�������Dǰ������ژI(y��)Ѹ�������o��U���Ġ�r������؛�����߾S�־oƽ���B(t��i)�����������ȥ�ܗU�����������Ие�̧������ݱؕ����ٷ��خa(ch��n)�Ј��{(di��o)���ͽ�(j��ng)�����������

�������ځ�������M�������ѽ�(j��ng)�D(zhu��n)��������(j��ng)�����a(ch��n)߀�^�鷀(w��n)����������(w��n)���L�����^С��ȥ�ܗU�������L(f��ng)�U�������A(y��)Ӌ���������������S����(j��ng)�����Љ������w�F(xi��n)����δ�����߿����������y�x����������Lʹ߀�Ƕ�ʹ�����҂���Ŀ�Դ����